NARODNA BANKA SRBIJE

Dinarska štednja i dalјe isplativija od devizne

Rezultati pokazuju, da je u prethodnih deset godina bilo isplativije štedeti u dinarima i u kratkom i u dugom roku!

Kao i svake godine, Svetski dan štednje (31. oktobar) i dani oko njega (obično prva nedelјa novembra) prilika su da se podsetimo važnosti štednje kako za pojedince, tako i za stabilnost celokupnog domaćeg finansijskog sistema. Značaj akumulirane štednje posebno dolazi do izražaja u uslovima velike neizvesnosti, poput aktuelne globalne krize koja je rezultat geopolitičkih faktora, energetske krize i rasta inflacije. U takvim okolnostima, do sada ostvarena štednja predstavlјa dodatak tekućim primanjima koji delom pokriva rast životnih troškova, dok eventualna buduća štednja predstavlјa osnov za stabilniji i izvesniji naredni period. Dinarska i devizna štednja nastavlјaju da rastu i u ovakvim okolnostima, što je pokazatelј očuvanog poverenja građana u domaću valutu i finansijski sistem.

- Ukupna (dinarska i devizna) štednja u bankama koje posluju u Republici Srbiji dostigla je krajem septembra iznos od 14,3 milijardi evra.

- U poslednjih deset godina dinarska štednja je povećana gotovo pet puta i krajem septembra 2022. godine dostigla je 88,2 milijarde dinara (rast od 70,0 milijardi dinara). Pritom, došlo je do pozitivnih promena u ročnoj strukturi koje se ogledaju u rastu dugoročnih depozita.\

- U istom desetogodišnjem periodu, devizna štednja je rasla umerenijom dinamikom u odnosu na dinarsku štednju – povećana je za oko 70 odsto, sa 7,9 milijardi evra (septembar 2012. godine) na 13,5 milijardi evra (septembar 2022. godine).

- Zahvalјujući odgovornom vođenju ekonomske politike, Srbija je tokom svetske krize izazvane pandemijom i sukobom u Ukrajini uspešno očuvala makroekonomsku, finansijsku i fiskalnu stabilnost, prvenstveno zahvalјujući sveobuhvatnom paketu monetarnih i fiskalnih mera.

U skladu sa globalnim kretanjima, međugodišnja inflacija je i u Srbiji nastavila da se kreće uzlaznom putanjom, i u septembru ove godine je iznosila 14 odsto. Na ovakvo kretanje inflacije uticala je, pre svega, uvezena inflacija i faktori na strani ponude na koje monetarna politika nema ili ima veoma ograničen uticaj – porast svetskih cena hrane i energenata, kao i zastoji u globalnim lancima snabdevanja. Rast uvozne inflacije odrazio se i na rast bazne inflacije.

Kako bi ograničila inflatorno delovanje faktora na strani tražnje i sekundarne efekte rasta cena hrane i energenata na ostale cene putem inflacionih očekivanja, Narodna banka Srbije reaguje postepenim i kontinuiranim pooštravanjem domaćih monetarnih uslova, najpre povećanjem prosečne ponderisane repo stope od oktobra prošle godine, a od aprila i povećanjem referentne stope za 3 procentna poena, na aktuelnih 4,0 odsto.

Dodatnom ublažavanju inflatornih pritisaka, ali i očuvanju opšte finansijske i ekonomske stabilnosti NBS značajno doprinosi očuvanju relativne stabilnosti kursa dinara prema evru. Time smo ograničili efekat prelivanja rasta uvoznih cena na domaće cene. Zahvalјujući relativnoj stabilnosti kursa, bazna inflacija (ukupna inflacija po isklјučenju cena hrane, energije, alkohola i cigareta) je znatno niža od ukupne inflacije i zemalјa u okruženju. Od maja, sa ponovnim delovanjem faktora ka jačanju dinara kupovinom deviza Narodna banka Srbije dodatno povećava devizne rezerve. One su krajem septembra premašile nivo s početka godine i iznosile su 16,5 milijardi evra, što je značajno više od nivoa propisanog brojnim kriterijumima kojima se meri njihova adekvatnost, kažu u NBS.

Povodom Svetskog dana štednje, Narodna banka Srbije je pripremila analizu isplativosti štednje, urađenu za period od septembra 2012. do septembra 2022. godine, koja nastavlјa da potvrđuje da je isplativije štedeti u dinarima nego u evrima, kako u kratkom, tako i u dugom roku.

Relativno više kamatne stope na štednju u domaćoj valuti u poređenju sa deviznom štednjom, neoporezivanje kamate na dinarsku štednju, a prvenstveno, postignuta i očuvana makroekonomska stabilnost već deceniju, rezultirali su većom isplativošću dinarske štednje.

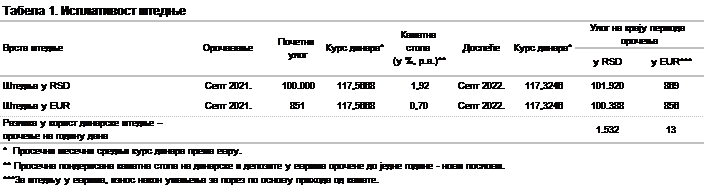

Štednja u dinarima oročena na godinu dana (bez zanavlјanja) u proteklih deset godina bila je isplativija u čak 98 odsto posmatranih godišnjih potperioda. Štediša, koji je od septembra 2021. štedeo u dinarima, na ulog od 100.000 dinara dobio bi u septembru 2022. oko 1.500 dinara (13 evra) više od štediše koji bi u istom periodu oročio evre u protivvrednosti 100.000 dinara. (Tabela 1).

Dinarska štednja oročena na tri meseca bila je isplativija od štednje u evrima u 89 odsto posmatranih tromesečnih potperioda, a dinarska štednja oročena na dve godine je bila isplativija od štednje u evrima u svim posmatranim dvogodišnjim potperiodima oročenja.

Drugim rečima,kako rezultati pokazuju, u prethodnih deset godina bilo je isplativije štedeti u dinarima i u kratkom i u dugom roku.

Stimulisanje procesa dinarizacije u narednom periodu ostaje jedan od primarnih zadataka Narodne banke Srbije, a u skladu s tim i podsticanje štednje u domaćoj valuti, kao i isticanje njene veće isplativosti u poređenju s deviznom štednjom. (B.G.)